APNIC首席科學家Geoff Huston以”The transition to IPv6:Are we there yet? ”為題,進行IPv6轉移過渡分析,以下就內容進行簡要介紹。

IETF於西元1998 年 12 月發布RFC 2460 是 IPv6 協議規範的第一個版本,IPv6 作為 IPv4 接續協議,主因為 IPv4 稀缺, 然而十多年前IPv4即已經用罄。向 IPv6 過渡已經持續 20 多年,問題是轉變需要多長時間?最近的 ARIN 49 會議上針對此問題進行討論,可以預見答案為何可能沒有明確的共識。

西元1991 年網路開始發展,每年以指數級增長,網路協議 (Internet Protocol,IP)明顯存在無法應付如此快速成長的問題。路由和尋址議題透過IETF 的 ROAD (Routing and Addressing) 工作組所制定 (RFC 1380) 文件共同解決。為此制定一系列短期、中期和長期應對措施來解決此問題。

短期放棄以”Class”作為地址規畫,而採用可變大小的地址前綴,包括 BGP 在內的路由協議被修改以支援無類別地址前綴。 但可變大小地址前綴為地址分配過程增加了額外負擔。

中期來看區域網路註冊機構 (RIR) 允許每個區域為其地址分配和註冊工作提供資源;增加地址分配的差異性,提供足夠資源允許更積極地應用相對保守的地址分配,並提高地址使用效率。而使用網路地址轉換 (NAT) 的「位址共享」概念也在網路服務提供商 (ISP)中獲得高接受度。 不僅簡化ISP流程,且 NAT 在減少位址消耗壓力上也發揮了重要作用。此措施將IPv4耗盡危機推延。西元 1994 年,IETF 提出 IPv6,將位址字段擴展為 128 位元,引入Flow ID 字段,更改分段行為將其設定到可選檔頭,以多播代替ARP。

雖然 IPv6 設計引起關注,但從 IPv4 過渡到 IPv6 卻沒有獲得關注。對於IPv6發展,第一階段希望看到應用程序、主機和網路在 IPv4 之外增加對 IPv6 支援,將網路轉變為雙軌環境。第二階段,逐步停止對 IPv4 的支援。此計畫最重要的問題可能是資源分配。網路發展非常迅速,主要關注在規模,以更多用戶、更多容量、更大伺服器、更多內容和服務、更靈敏服務、更高安全性、更好防禦為主。 因此,資源集中在滿足擴充需求,而非 IPv6 部署。擴充對於產業來說比過渡到 IPv6 更重要。

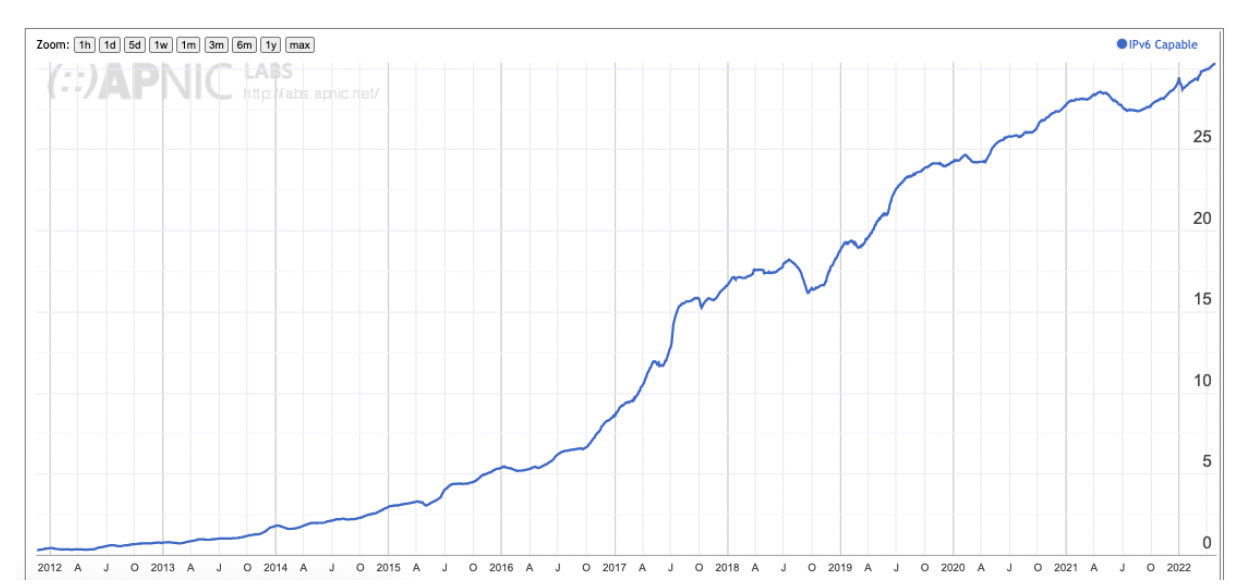

西元2000 年代中期,隨著iPhone等行動通訊產品成長,加速IP位址消耗。但在 3G 時代並未將雙軌基礎設施考量進去。與此同時,網路去中心化性質阻礙 IPv6 過渡工作。直到操作系統人員將功能齊全的 IPv6 堆疊增加到各系統 Linux、Windows 和 MAC OS 以及 iOS 和 Android 行動主機堆疊中,才打破此項僵局。但仍不足以構成實現過渡到IPv6關鍵因素。 且IPv4到IPv6自動轉換機制技術,仍待解決。直到西元 2011 年初,由 IANA 管理的IPv4 地址耗盡,第一個 RIR 於當年 4 月在其總分配IPv4耗盡後,ISP才開始更加關注此議題。前期佈建步履蹣跚,但過去十年間,已經有所轉變。 下圖顯示以 IPv6 連網服務的用戶統計數。

資料來源:APNIC 實驗室。

IPv6 數量從西元 2016 年初的 5% 成長到西元 2017 年底的 17%,主要為印度行動網路部署IPv6。接下來三年(西元2018-2020年),由 17% 上升到 30%。 主要為 IPv6 在中國的部署。其他經濟體的 IPv6 也穩定持續增長,例如墨西哥、巴西和美國。 如果以用戶中 IPv6 部署的比例(約佔所有用戶的 30%)作為衡量標準,可以得出結論過渡轉換正順利進行中。目前只有 32 個經濟體的 IPv6 使用率高於 30% 的全球平均水平。 由區域來看,南亞、北美和西歐的 IPv6 採用率似乎最高,而非洲和太平洋地區(大洋洲)的採用率最低。

IPv4到IPv6轉換會持續多久?須先定義「完成」是什麼?在此議題上需採取更務實的立場,而非將完成視為網路完全沒有使用 IPv4 地址,而是定義為不再需要使用 IPv4。意味當服務供應商可以只使用 IPv6 營運網路服務並且沒有支援 IPv4 訪問機制時,就完成此過渡。即ISP 需要提供 IPv6,連接邊緣網路和網路中主機都需要支援 IPv6。在過渡完成時,ISP 沒有 IPv4 服務。表示該 ISP 客戶端使用的所有服務都必須可透過 IPv6 訪問。包括雲端服務和雲端平台、內容媒體和所有內容分發平台。包括專門平台,例如 Slack、Xero、Atlassian 等。短期內尚無法達成。全球 IPv6 網站公佈的數據顯示,約 30% 的 Alexa 排名前 1000 網站可以透過 IPv6 存取。在 ARIN 49 小組中,所持觀點傾向於還需至少十年到四分之一個世紀來完成此項任務。

為什麼此過渡需要如此長時間?很明顯是因為沒有迫切感。主要問題是採用 IPv6 並未增加競爭優勢,沒有提供比 IPv4 更高的效率、更低的成本或獨特的服務配置文件的獨特功能。操作雙軌環境初始階段代表更高的成本和開銷,且沒有抵銷收益。IPv6 部署最初是以規避風險。以 NAT 形式共享地址被視為不可接受的措施。當可用的 IPv4 地址耗盡時,將全面放棄使用 NAT,並及時採用 IPv6 被視為避免這種情況的必要措施。

然而ISP 有效地將 NAT 外包給 CPE 供應商,將整個問題推給終端用戶和應用程式。應用程式設計人員面臨簡單的現實,即應用程式要不是在 NAT 的情況下無縫運行,或無法正常工作。應用程式遠離端到端連接模型,轉而採用服務器/客戶端服務模型。

到部署行動網路時,在連接的客戶端沒有 CPE情況下。 ISP 將 NAT 引入基礎設施中,所謂營運級 NAT (CGN) 變得司空見慣。 如果在大規模採用行動服務之前完成過渡,所有這一切都可以避免。但是,由於在過渡期間每個行動服務供應商都必須提供解決方案,向客戶提供 IPv4 服務,無論其是否已經部署 IPv6。CGN 是對所有人的強制性要求。 IPv6 是可選的附加功能。顯然,網路感受到部署雙軌服務的壓力。部分營運商感受到有必要部署 IPv6,以減輕公共 IPv4 不足以支援其 CGN 的壓力。

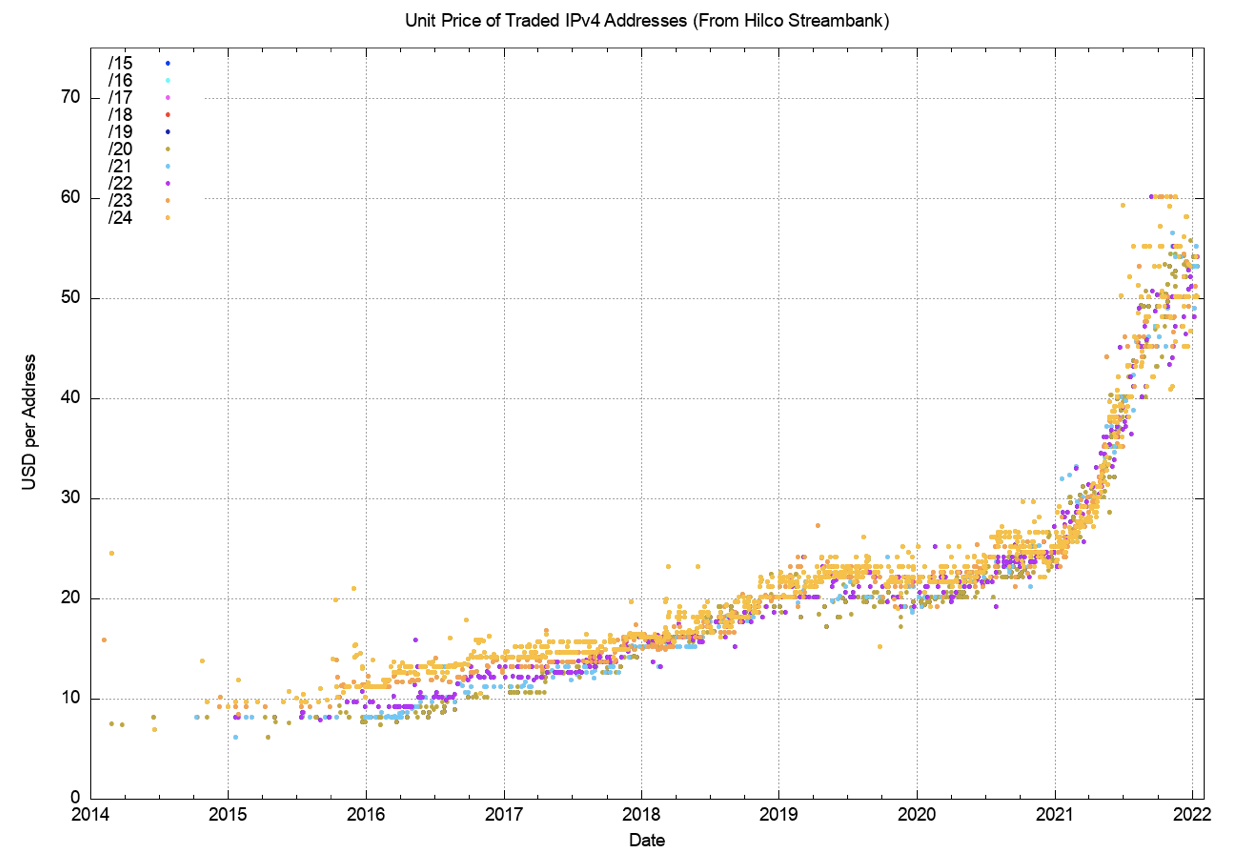

網路組成包括消費者零售服務網路、企業網路、支援物聯網(IoT)網路等。網路生態系統中的供應商種類繁多。有IP接入營運商、IP承載供應商、平台供應商、晶片製造商、應用供應商、內容平台等。多年來,市場的分配機制中保留 IP 地址。將地址視為公共物品,及希望對位址的消費行使保護原則以實現某種形式的位址存取公平性。結果是,傳統的定價機制無法發出 IPv4 即將稀缺的信號。 下圖顯示出IPv4 位址價格的記錄。

資料來源:Hilco Strxeambank。

價格變動顯示市場變化的訊號,西元 2014 年初到 2018 年初,沒有實質性變化。顯示對即將出現 的IPv4 位址供應稀缺沒有太大擔憂。但在西元 2021 年發生根本變化,位址交易價格翻倍。IPv4 地址不斷上漲顯示目前供不應求。位址漲價顯示 IPv4 位址需求將繼續超過供應。

IPv6 過渡約歷經 25 年,觀察現況可能會再持續一段時間,此情況是否會無限期延續,取決於網路增長模式。如果網路的增長階段實際上已經結束,表示正在處於飽和的市場,現在是處於可以維持的狀況。但依照目前情況,新進入者仍需要 IPv4 位址存取權限,因此隨著增長壓力將持續,此情況將變得越來越難以維持。成長領域以雲端服務和物聯網領域為主,及非洲和亞洲部分地區傳統零售網路接入市場的持續擴張。目前對網路用戶人口的估計約為 42 億,而世界總人口為 78 億。隨著越來越多人存取網路,網路將持續擴張。

目前IPv6 過渡正在接近尾聲。如果端點要滿足其客戶提供純 IPv6 服務,在內容和服務平台領域採用 IPv6將影響何時達到完成過渡。關於 CGN 中使用的 IPv4 地址數量與用戶群規模供應規則的公開數據。隨著服務平台中 IPv6 使用的增加和應用程式中 IPv6 偏好的使用,所需 IPv4 大小與客戶群的比率會隨著時間的推移而下降。

並不是所有 ISP 都會在某個特定日期關閉其 CGN 並退出 IPv4。因此結束此過渡,不會是在某一天突然發生。可能情況為 ISP 為客戶提供服務所需的 IPv4 規模持續下降。繼續投入資源在 ISP 基礎設施內營運 CGN 服務已經沒有商業意義。需要 IPv4 服務的客戶需要找到仍然提供 IPv4 的不同 ISP,或者切換到外部 IPv4 服務並使用某種形式的 VPN 通道來訪問。此情形可能不會同時發生在全球網路,而是需要很長一段時間,直到完成 IPv6 過渡為止。

關於Geoff Huston所發表“The transition to IPv6 : Are we there yet?”文章內容,請參閱APNIC網站。

參考資料:

https://blog.apnic.net/2022/05/04/the-transition-to-ipv6-are-we-there-yet/